Dotace na zavádění produktů na trh: program Inovace

Díky programu Inovace lze získat dotace na nezbytné vybavení pro uvedení inovovaných výrobků či produktů na trh.

Před podáním žádosti je nutné mít ukončený výzkum a vývoj.

Program je uzavřen

Příjem žádostí:

od 29.10. 2025 do 20. 2. 2026

Na co lze čerpat:

nákup strojů, HW&SW a jiné

Kdo může čerpat:

malé a střední firmy

small mid-caps

Kolik může projekt získat:

1-60 mil. Kč

Procent podpory:

až 45 %

Základní informace o výzvě Inovace IV.

Z programu Inovace pořídíte nové výrobní technologie a stroje, software či práva duševního vlastnictví, díky kterým zahájíte výrobu inovovaných výrobků a produktů. Ty musí pocházet:

- z vašeho předchozího výzkumu a vývoje,

- nebo mohou být pořízeny formou např. licencí a patentů.

- Způsob hodnocení žádostí: kolový (tzn. soutěž na body).

- Ukončení realizace projektu je 30.9.2028

- Příjem žádostí: 15.10. 2025 - 20. 2. 2026

Na co lze dotace získat v rámci Inovací

- Technologie - pořízení nových výrobních strojů a zařízení, hardwaru a lokálních sítí vč. souvisejícího SW,

- software a data - SW, programy a licence, nákup dat, databází a jejich aktualizace,

- práva k užívání duševního vlastnictví - know-how, licence, patenty,

- certifikace produktů.

Pro koho je dotační program určen

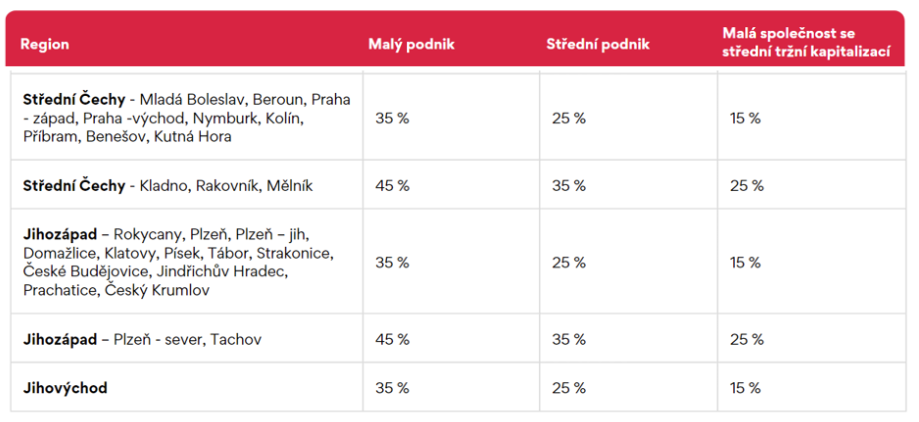

O dotaci v programu Inovace mohou zažádat firmy, které realizují projekt v přechodových regionech: Střední Čechy (Středočeský kraj), Jihozápad (Plzeňský a Jihočeský kraj) a Jihovýchod (Jihomoravský kraj a Vysočina):

- malé a střední podniky (<250 zaměstnanců).

Typickým žadatelem je výrobní podnik působící především ve zpracovatelském průmyslu.

Jaké inovace jsou uznávány?

- Produktová inovace - zvýšení technických a užitných hodnot výrobků, technologií a služeb,

- procesní inovace - zvýšení efektivnosti procesů výroby a poskytování služeb.

Výše dotace na Inovace

- 1 - 60 mil. Kč na jeden projekt

- Procentuální výše dotace na inovace závisí na velikosti podniku a místu realizace a to činí 15 - 45 %.

Na co si dát pozor?

- Čím více bude Váš produkt či proces inovativní na světovém či alespoň evropském trhu, nebo bude mít např. potenciál pro uplatnění v dalších oblastech, tím větší šanci na úspěch máte.

- Je třeba vysoký tržní potenciál pro zajištění odbytu. V době realizace projektu se produkt uvádí již na trh a toto se dokládá.

- Jeden žadatel (IČO) může předložit max. jeden projekt.

Buďte vždy první, kdo se dozví o nových dotačních možnostech přímo pro vás

Máte zájem o dotace?

Kontaktujte náš tým specialistů, rádi vám se vším poradíme.

Klienti, kterým jsme pomohli dotace získat

Dotace pro obce: Příčina tak díky získané dotaci zrekonstruovala obecní budovu

Středočeská obec Příčina chtěla poprvé ve své historii využít dotaci. Aby se minimalizovala rizika a administrativní zátěž, spojilo vedení obce své síly s enovation a výsledkem je tak modernizovaná budova obecního úřadu a elán do dalších projektů.

Středočeský kraj

Energetika a úsporná opatření

Vybavení

Nemovitosti

Občanská vybavenost

Obec

TON a.s.

Společnost BH ENERGO, dceřiná firma výrobce nábytku TON, získala dotace na FVE v celkové výši 24,5 mil. Kč. Díky dotacím snížila náklady a zvýšila odolnost vůči změnám trhu.

Energetika a úsporná opatření

Technologie a stroje

Digitalizace a automatizace

Vybavení

Obnovitelné zdroje

Obec Čejov

Obec Čejov - Rekonstrukce ZŠ a MŠ 2020. Schválená dotace: 15 227 250 Kč.

Kraj Vysočina

Obec